ZES – Credito Di Imposta per Investimenti nella ZES Unica

Il Credito d’imposta per investimenti nella Zes Unica incentiva gli investimenti in beni strumentali effettuati dalle imprese situate nelle Regioni facenti parte della Zona economica speciale per il Mezzogiorno, la c.d. “ZES unica“:

Investimenti ammissibili

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale, relativi all’acquisto, anche mediante contratti di locazione finanziaria, di:

- nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio;

- all’acquisto di terreni;

- all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti.

Il valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell’investimento agevolato.

Agevolazioni

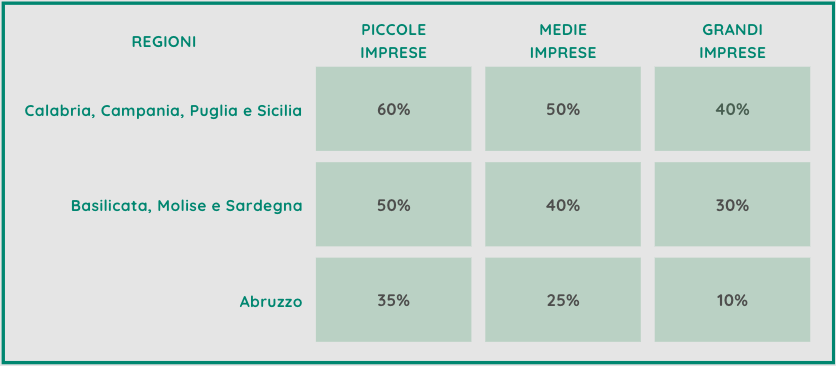

Il credito d’imposta viene concesso nella misura massima consentita dalla medesima Carta degli aiuti a finalità regionale 2022-2027:

Il beneficio è commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2024 al 15 novembre 2024.

Ciascun progetto di investimento dovrà avere un importo minimo di spesa ammissibile pari ad euro 200.000,00.

L’agevolazione è erogata sul limite massimo di 100 milioni di euro di spese.

Procedura di accesso all’agevolazione

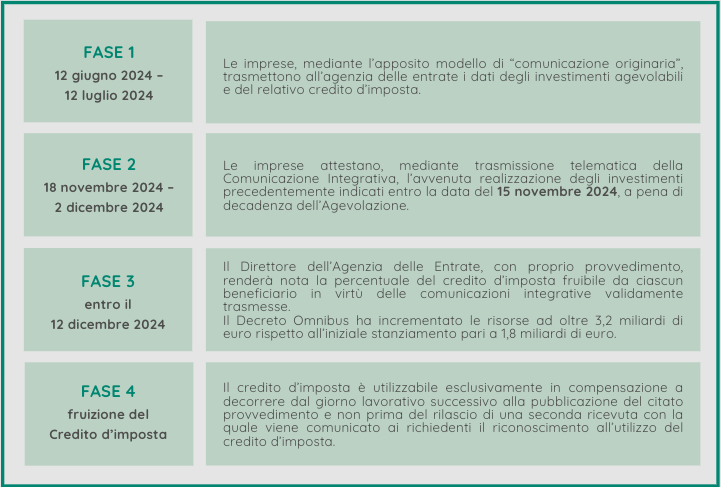

La procedura di accesso all’agevolazione “Credito d’imposta ZES Unica” prevede la trasmissione di apposite Comunicazioni, secondo modalità e termini previsti dai decreti attuativi e dai provvedimenti inerenti la misura.

Le imprese beneficiarie devono mantenere la loro attività nella ZES Unica, per almeno cinque anni dopo il completamento dell’investimento medesimo. L’inosservanza del predetto obbligo determina la decadenza dai benefici goduti.

Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione.

Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti.

Cumulabilità

Il credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento. Non è cumulabile con il credito di imposta del Piano Transizione 5.0.

Sportello unico digitale ZES – S.U.D. ZES

Dal 1° marzo è attivo lo sportello digitale Sud ZES per tutti i comuni facenti parte della Zona Economica Speciale per il Mezzogiorno.

Lo Sportello Unico Digitale ZES rappresenta l’interfaccia unitaria per la presentazione delle istanze di autorizzazione unica secondo il procedimento speciale, semplificato, rivolto ai progetti imprenditoriali relativi a nuovi investimenti o riguardanti lo sviluppo d’impresa che siano localizzati nelle otto Regioni del Mezzogiorno.

Nell’ambito dell’area della ZES unica il S.U.D. ZES rappresenta il livello essenziale delle ha competenza in relazione:

a) ai procedimenti amministrativi inerenti alle attività economiche e produttive di beni e servizi e a tutti i procedimenti amministrativi concernenti la realizzazione, l’ampliamento, la cessazione, la riattivazione, la localizzazione e la rilocalizzazione di impianti produttivi;

b) ai procedimenti amministrativi riguardanti l’intervento edilizio, compresi gli interventi di trasformazione del territorio ad iniziativa privata e gli interventi sugli edifici esistenti e quelli necessari alla realizzazione, modifica ed esercizio di attività produttiva;

c) ai procedimenti amministrativi riguardanti la realizzazione, l’ampliamento la ristrutturazione di strutture dedicate ad eventi sportivi o eventi culturali di pubblico spettacolo.

Autorizzazione unica

L’autorizzazione unica sostituisce tutti i titoli abilitativi e autorizzatori comunque denominati, necessari alla localizzazione, all’insediamento, alla realizzazione, alla messa in esercizio, alla trasformazione, alla ristrutturazione, alla riconversione, all’ampliamento o al trasferimento, nonché alla cessazione o alla riattivazione delle attività economiche, industriali, produttive e logistiche.

Le imprese che intendono avviare attività economiche, ovvero insediare attività industriali, produttive e logistiche all’interno della ZES unica, presentano, allo sportello unico digitale l’istanza finalizzata al rilascio di tutte le autorizzazioni, intese, concessioni, licenze, pareri, concerti, nulla osta e assensi comunque denominati, necessari alla realizzazione e all’esercizio del medesimo progetto.

I consulenti di Attivaimpresa Vi supporteranno nella presentazione dell’istanza e Vi assisteranno in tutto l’iter agevolativo.

LE NOSTRE SEDIDOVE TROVARCI